結論から言うと、成長性がとても高い銘柄ではあると思います!!

技術承継機構の事業内容

なんかもう、決算資料見てると胸が熱くなって、目頭が熱くなっちゃうんですよね。。笑

まず、このミッションがまじで尊いです。。

私たちは、製造業の技術を次世代に繋ぎます

日本が高齢化をしていて、人口が減少しているという事実は皆さんご存知だと思います。そして中小企業に人が集まらず、廃業しているという事実もまたご存じかと。

資本主義ですから、潰れる会社があるのは仕方がないことです。ですが、確かな技術力があるのに経営を継続することができなくて廃業している会社があるのもまた事実です。

まさに国策で、国を挙げてなんとかしなければならない大きな課題なのですね。

私の父は日立製作所で半導体の研究開発を行っていました。日立はリーマンショック後に経営が大変なことになり、大規模な経営改革を実施。当時世界に誇っていた半導体事業は韓国企業への人材と技術の流出によって大赤字となり、切り離すこととなりました。父は技術者として誇りを持っていて、まだまだ採算が取れない事業の研究開発を行ってきた中で「採算ばっかり考えていると将来の種を蒔けない」と当時の経営改革を嘆いていたのを覚えています。

失われた30年の中で、日本の技術力は圧倒的に弱くなりました。民進党政権で科研費は削られ、今後日本はノーベル賞受賞者も輩出できなくなるでしょう。資源のない日本にとって、技術や人的資本、頭脳は最も大切な資源であったはずなのに、この国はどこに向かっているのだろう。。と思ってしまいます。

中小企業の中にも、とても素晴らしい技術は数多く存在しています。そういった技術に光を当てて、経営をサポートしている姿にとても胸が熱くなる想いです。

技術承継機構の成長性

成長性について考察していきます。技術承継機構は中小企業のM&Aによって成長していくビジネスモデルとなっています。

M&Aを行った企業の売却はせず、社長も希望すれば継続、引退したい場合は外部から適切な社長を探してきてくれます。

同じようにM&Aを通じて会社を大きくしてきた企業に「SHIFT」と「GENDA」があります。こちらの記事がとても分かりやすいので参照して頂いたら良いと思います!→(投資ファンドと何が違う?GENDA・SHIFT・技術承継機構のM&A戦略)

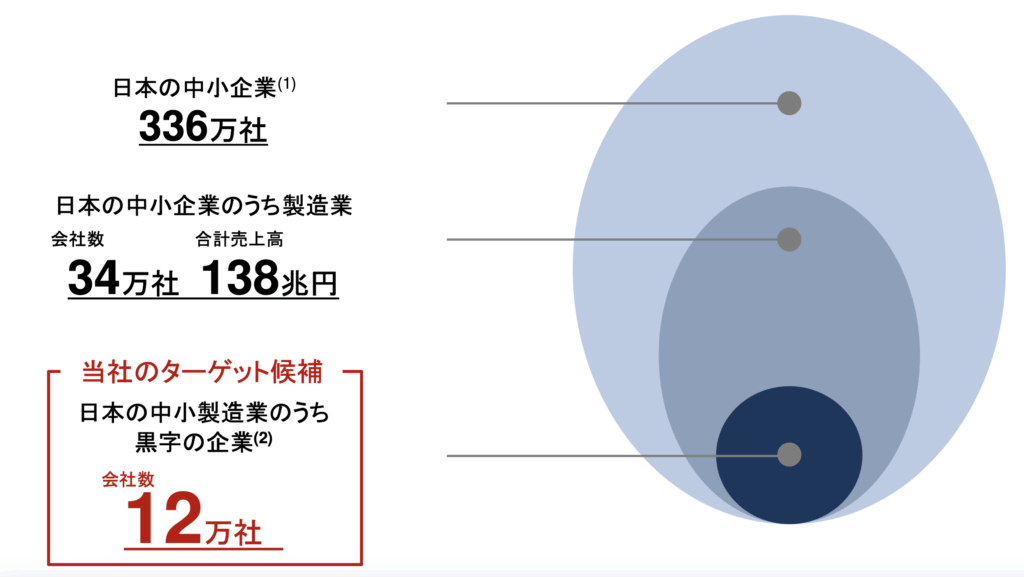

日本国内にはまだまだ人手不足なので経営の継続が困難な中小企業は多数存在しているはずです。そういった企業の中で、素晴らしい技術を持ち、黒字経営をしている企業にとっては光となってくれると感じました。(決算説明資料より)

SHIFTやGENDAの成功例もありますから、成長のイメージは持ちやすいかな〜と感じました!

技術承継機構の競争優位性

M&Aによって大きくなっている会社は他にも多数ありますが、それぞれのジャンルが違っていますので、技術承継機構の競合ではありません。ビジネスモデルも唯一無二のものとなっていると思います。

そもそも、技術承継機構がM&Aを行っている会社は元々黒字経営で、独自の技術を持っている企業です。経営難で苦しいのではなく、後継者問題や人手不足に悩んでいるだけと言えばだけなので、技術承継機構と一緒になることで問題が解決するケースが多いと思います。ですから、M&Aを行えば行うほど理論上は売上は増えていくはずと考えられるのです。

事業におけるリスク

理論上は右肩上がりですが、こういった中小企業は基本的には製造業の下請けBtoB企業です。(決算資料に載っている過去のM&A例を見ると分かります。)

ですから、納品先の企業の事情や景気に売上が左右されたり、その中小企業に競合が現れる可能性は十分に考えられます。より安価で同程度の部品を提供できる海外企業にシェアを奪われる可能性もありますし、納品先の大手企業に吸収される例も今後出てくるかもしれません。

そういった部分はしっかりとスーパー頭脳軍団である技術承継機構が対応してくれると思いますが、投資家としてはM&A先の企業の事業内容や競争優位性まで全て把握しようとしたら大変ですので、その辺りはドーンと信頼して構えるしかないのかもしれませんね。

技術承継機構の大株主は?ロックアップ解除の影響は?

社長の新居さんが80%を保有。その他大株主はひたすらに経営陣が並びます。(バフェットコードより)

グロース市場の基準によると流通株式比率は25%以上必要なはずなので、近々売却があるのかな?とも。ですが、ベンチャーキャピタルの記載がないのがとても安心感がありますね!笑

株価の推移はどう?

グロースの新規企業ですので、ボラティリティは激しいですが、PERは38とそこまで高くはありません。ただ、年+38%はいけるのかな…と感じるし、製造業だと考えると高いとも言えます。

ただまあ、グロースのPERなんてバグっているし、PERなんて雰囲気だから(笑)こんなもんかもしれないし、何かのキッカケでハイパーバブルになる可能性もあるし、逆にどん底に行く可能性も。。笑(でも長期的には業績に収束しますから!)

でも、個人的には、とても見ていて胸が熱くなる企業だなと感じました。今後どうなっていくのかがとても楽しみな会社です!

- 熱い想いに胸が熱くなる企業だと感じた

- 事業の成長性は高く、国策でもある

- そのビジネスモデルは唯一無二でる

- 一方でM&A先の企業の情勢は色々である

以上が筆者の勝手な考察でした!もちろん、投資は自己判断でお願い致します!

元公務員で株式会社で働いたことがない主婦の私でも、ここまで企業分析ができるようになった秘訣はしっかりと学んだからです!投資は博打ではなく、立派な頭脳労働なのです♩投資学習に興味を持ったなら、ぜひしっかりと学んでいきましょう!!