- 資産運用を始めてみたい

- 投資とかNISAとかやった方がいいのかな…

- でも、家計管理もできていないような…?

こんな風に感じると、資産運用を始めることに不安な気持ちを持ちますよね。

- 毎月いくら貯金すればいい?

- 投資には、いくら回していい?

- 教育費や老後資金も気になるけれど、今の生活まで切り詰めたくない……。

こんなことを考え始めると、正解が分からなくなりますよね。

この記事では、生まれつきお金が貯まりやすい体質(笑)の私が、一般的な家計管理とは違った視点で、家庭のCEO兼CFOとして家計を管理しているお話をしていきます❣️

家計管理というと、

- 家計簿を毎日つける

- 無駄遣いを減らす

- 固定費を削る

- できるだけたくさん貯金する

といった「節約」を思い浮かべる方も多いかもしれません。

けれども実は「節約」という視点だけで貯蓄をしようとすると、疲れちゃうことが多いのです。

もちろん、支出を把握することは大切です。

しかし、資産運用を始めるために必要なのは、1円単位で完璧な家計簿をつけることではありません。

大切なのは、家庭に入ってきたお金を、

- 今の暮らしに使うお金

- 近い将来に備えて貯めるお金

- 遠い将来のために投資するお金

の3つに分けることです。

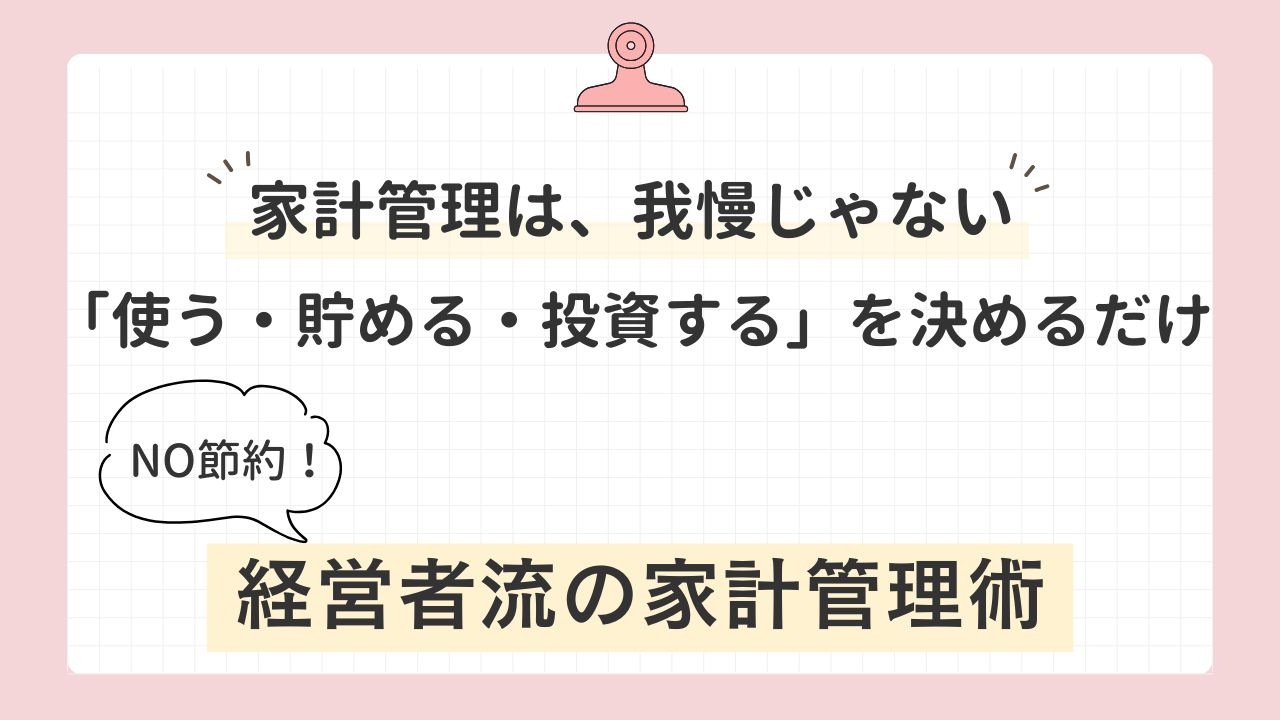

家計管理=節約!家計簿!ではなくて、

限られたお金を「使う・貯める・投資する」にどう配分するのか?という資本配分のお話です☺️

この記事では、資産運用初心者の方に向けて、

- 投資を始める前に考えたい家計管理を「使う・貯める・投資する」の3つに分けて整理

- 「使い方」を極めることで、お金は自然と貯まる

といったことをお伝えしていきます。

ちなみに私は、家計簿はめちゃくちゃ雑です。

その理由も後述しますが、家計簿が苦手でも、家計管理はできるのです。

今の暮らしを犠牲にしすぎず、将来の安心もつくるために、自分の家庭に合ったお金の配分を一緒に考えていきましょう!

Contents

資産運用初心者は、なぜ家計管理から始めるの?

資産運用を始めよう!とすると、多くの人は銘柄や投資信託の商品から調べようとしますが、まず最初に整理すべきは「家計」なのです。

目標を設定し、その方法を見ることも大事なのですが、「現在地の把握」も目標達成においてとても大切な概念になります。

これ、起業時代の師匠が良く出していた例なのですが、

「Googleマップでルートを調べるとき、目的地と現在地がないと辿り着けないでしょ?」と。

究極、Googleマップで目的地に行くことと、人生で欲しいものを手にいれることって、似てるのです。

現在地を確認し、

目的地を設定し、

そのルートと手段を選ぶ。

普段何気なくやってることを、もっと他のことにも活用できるのです✨

ですから、現状確認はとても大切な作業です。

特に投資の世界では、月10万余剰資金がある人も、資産1億円ある人も、頑張って月1万円捻出できる人も、混じっているからです。

だからこそ、自分自身の現状を把握することで、ようやくスタート地点に立つことができます。

現在地確認で分かること

家計を把握して、貯蓄額を確認して、ライフプランを見つめることで、

- 投資に回せる金額を把握できる

- 相場の暴落に慌てなくなる

- 自分に合った投資戦略が取れる

という効果があります。

相場は常にアップダウンするので、暴落時に狼狽することが最も悪手であると言っても過言ではありません。

生活に必要なお金を把握し、その余剰分で投資を行えば、暴落耐性が上がります。

逆に生活に必要なお金まで相場に突っ込んでしまうと、メンタルがやられます。

ですから何よりもまず、家計という現状確認が大切なのです。

では、その家計はどのように管理していったら良いでしょう?私はこのようにして、家計を管理しています👇

家計管理は「使う・貯める・投資する」で考える

家庭に入ってきたお金は、大きく分けると次の3つに使われます。

- 今の暮らしに使う

- 近い将来に備えて貯める

- 遠い将来のために投資する

この3つには、それぞれ違う役割があります。

私は基本的に、今の暮らしに必要な分を使い、近い将来に必要な貯蓄を残し、その残りを投資に回したい、という考えです🪴

けれど正直言うと、私はこの考え方は好きではないです。爆

これだと、将来のために今を犠牲にしている感じがして、嫌です。

なので私は、大体の毎月の支払いから、このくらいだったら支出が多い月でも赤字になることは絶対にないだろう、と予想できる金額を毎月の投資額(=積立NISA枠)にしています。

なので、黒字が大きい月はさらに投資に回すし、黒字が小さい月は「今月は支出が多かったな〜」でおしまいです。笑

私がこの運用で上手く回せるのは、お金の「使い方」に実は大きなポイントがあります。

①使う|今の暮らしと幸福のためのお金

最初に考えたいのが、今の生活に使うお金です。

食費、住居費、光熱費、通信費、日用品費など、生活に欠かせない支出があります。

その一方で、

- 家族との旅行

- 子どもの経験

- 趣味や学び

- 時間や負担を減らすサービス

など、生活を豊かにするための支出もあります。

ここで質問です!皆さんは、支出について、どう考えていますか?

私は支出を、「消費・投資」という概念で分類しています。

- 消費=消えてなくなる支出

- 投資=将来の幸福リターンとして還元されるもの

こう分類しているので、投資の支出は惜しまないけれど、消費は極限まで削ると生活をしています。

消費は極限まで削る。笑

例えば、皆さんにとって「食費」は、どんな支出のイメージですか?

私の場合は、毎日の食べるもの=体を作るもの(=健康こそ最大の資本)なので「投資」です。

なので、我が家は割とエンゲル係数は高めです。笑

ただ我が家の場合は、外食・冷食・お惣菜といったものは、体に対するリターンが少ないと考えているので、これは消費です。(なのでここはシビアに超ケチです。笑)

一方で、旅行先での外食なんかは、投資になると私は考えています。(=これは将来の大切な思い出やその土地でしか出会えないものは人生の経験値になるので)

お菓子類で言えば、スーパーでポテチを買ってストレス解消に食べる行為は、消費ですが、誕生日にケーキを買って家族で食べる行為は、投資です。

こうやって、「その購買活動は人生の幸福リターンになるか?」をという判断を極めると、不要なものにお金を払わなくなり、自分の人生を豊かにしてくれるものだけにお金を払えるようになる、という現象が起きます。

スマホ代なんかで言えば、

- その通信会社じゃなきゃダメな理由がある→高くても払う

- 大して差がない→格安プランへ

みたいな感じです。

要するに、削っても将来の幸福リターンに影響のないものは極限まで削ります。笑

家計って、毎日の「買う?買わない?」の選択の連続なので、その購買活動が将来の幸福リターンにつながる投資行為になるか?って考えると、結構無駄な支出減るよ〜と、思います。

企業経営の「固定費・販管費の削減」と思えば、イメージつきやすい…?かも!(投資家なら…笑)

投資と浪費の境目

そもそも私は、人生は「経験を積み上げるもの」と思っています。

「冥土の土産は経験のみ」って思ってます。

良い経験も、悪い経験も、いろんな経験をして、死ぬ時に「あ〜良い人生だったな」って、振り返られたらいいな、って。

むしろ「あれもやりたかった」「これもやりたかった」って死ぬのは嫌だな、って。笑

なので、人生経験にとって、プラスになると思うものにお金を払うことは、投資だという概念です。

- 人間は体が資本(=食べるもの大事)

- 家族の思い出は大事(=旅行とかイベントとかの出費)

- 教育こそ最大の投資(=自分の知識にも子供にも、ここはお金かける)

こんな風に思っています。

なので、iPhoneをポーンと買えるのに、ユニクロでTシャツ1枚買うのにめっちゃ悩む…みたいな(笑)めちゃくちゃ矛盾っぽい行動もします。笑(ただ本人的には至って合理的。笑)

お金持ち・経営者は割と支出にこだわる

これまで私がご一緒させて頂いたお金持ちの方や、経営者の方は、割と、「出すところは出すけど、出さないところは出さない」というお金の美学が本人の中で一貫しているな、と思っています。

自分にとってプラスになるもの、リターンを生むものにはみんなポーンと出すし、そうじゃない部分はめっちゃケチな印象です。

なのでこの記事を読んだらぜひ、今日自分が使ったお金が、

- 将来リターンを生む投資なのか?

- その場で消える消費なのか?

ということを振り返ってみて欲しいと思います。

そしてお金の使い方を見ると、その人の人間性や好みや価値観まで分かるようになりますよ〜笑

②貯める|近い将来と緊急時に備えるお金

こうやって支出を最適化したら、残った貯蓄部分のお金の使い道を考えましょう。

家計から残っている貯蓄部分のうち、近い将来必要なお金と、万が一働けなくなった時に生活するために必要なお金は、手元に残しておく必要があります。

まずは生活防衛資金を確保する

病気、失業、家電の故障など、予定外の出費は突然発生します。

そのようなときに投資資産を売らずに済むよう、生活を守るための現金を確保します。

必要な金額は、

- 収入の安定性

- 共働きか一馬力か

- 子どもの人数

- 住宅ローンの有無

- 実家などから支援を受けられるか

によって異なります。

教科書的には「3〜6ヶ月分」ですが、我が家はメンタル弱者ゆえに(笑)1年分と、車の購入費も現金確保してます。(車7年目ゆえ🚗)

数年以内に使う予定のお金は投資しない

たとえば、

- 教育費

- 車の購入費

- 住宅の修繕費

- 引っ越し費用

など、使う時期が近いお金は現金で準備します。

使う予定が決まっているお金は、投資で増やすことより、必要なときに確実に使えることが重要です。

株式市場は、数年に一度はほぼ必ずと言って良いほど、暴落をします。

なので、必要なタイミングで値下がりしている可能性があります。

そのため、使う時期が数年以内に近づいてきたお金は、相場の状況にかかわらず、少しずつ現金など値動きの小さい資産へ移しておくと安心です。

③投資する|遠い将来のために育てるお金

使うお金と貯めるお金を分けたあと、当面使う予定のないお金を投資に回します。

ここ結構勘違いする人いますが、

投資は、短期間で必要なお金を増やす方法ではありません。

長い時間をかけて、将来使う資産を育てるためのものです。

投資するのは余剰資金

余剰資金とは、単に今月余ったお金ではありません。

生活費や近い将来の予定に使わず、値下がりしても当面売る必要のないお金です。

投資した直後に必要になる可能性があるお金は、余剰資金とはいえません。

投資資金はどっしりと構えながら、複利の力を借りて大きく育てていくものです。

毎月無理なく続けられる金額を決める

積立NISAにいくら入れよう…と悩んでいる方もいると思いますが、私は最初から大きな金額を投資する必要はない、と思っています。

相場は上がったり下がったりしますから、ちょっと下がったくらいで積立を解約してしまうのはとても勿体無い行為です。

なので、下がっても狼狽しないような金額、「まあ仕方ない、そのうち戻るかな」と思えるような金額から、積立ていくことが私は大切だと思っています。

ここ数年相場が非常に明るいですから「あの時もっと投資していれば…」と思うかもしれません。でも、同時に暴落だってなかったわけではなくて、その暴落で手放してしまった人もたくさんいる、ということも忘れてはいけないだろうな、と思っています。

投資の目的を決める

同じ投資でも、

- 老後資金

- 子どもの大学卒業後に使うお金

- 将来の住宅資金

- 経済的な自由を得るためのお金

など、目的によって運用できる期間が異なります。

いつ使うお金なのかを決めることで、どのくらいのリスクを取れるかも考えやすくなります。

💬もっと詳しく知る

☑️資産運用の始め方を知りたいなら👉[🔗株初心者の主婦は何から始める?失敗しながら学んだ株と資産運用の始め方]

「使う・貯める・投資する」の割合に正解はない

ここまで読むと、

結局、「使う・貯める・投資する」はそれぞれ何割にすればいいの?

と思うかもしれません。

しかし、すべての家庭に当てはまる割合はありません。

子どもが小さい家庭と、教育費のピークを迎えている家庭では、必要な現金が全く異なるし、

収入が安定している公務員世帯と、収入が毎月変動する自営業世帯でも、必要な生活防衛資金は異なります。

まずは割合を決めるより、

- 生活に必要なお金

- 数年以内に使うお金

- 当面使う予定のないお金

を順番に分けることが大切です。

そして、家計を最適化し、必要な現金を手元に残し、その結果として残ったお金が、投資に回せる金額になります。

こうすると、相場の荒波にも対応しながら、相場の波にも乗りながら、今の生活も大切にすることができる、と私は思っています♩

家計管理は何から始める?初心者向け4ステップ

家計簿を細かくつけるのが苦手な方は、次の4つから始めてみてください。

実際に私がやっているステップです♩

ステップ1:毎月の手取り収入を確認する

まず、家庭に毎月いくら入ってくるのかを確認します。

ボーナスや臨時収入は一旦除き、通常の月に入る金額を基準にします。

毎月収入が違う方は、少ない月で考えるのをおすすめします!

ステップ2:毎月の支出を大まかに確認する

1円単位で分類しなくても構いません。

通帳、クレジットカード、決済アプリなどを見て、毎月どのくらい使っているかを把握します。

ちょっと前までマネーフォワードを使っていましたが、レシート入力の手間に破れて(笑)今は楽天家計簿です!(楽天経済圏民なので、自動入力神です!!笑)

ステップ3:預金と投資資産を一覧にする

銀行口座、証券口座、保険などに分かれているお金を、一度一覧にします。

家計全体でいくら持っているのかが分かれば、次の判断がしやすくなります。

紙でもエクセルでも、なんでもいいと思います!

私は最初紙に書いて、今は投資成果も把握するためにエクセル…ではなくMacユーザーなのでNumbersです!

ステップ4:使う・貯める・投資するに分ける

最後に、今あるお金と毎月の収入を、

- 今使う

- 将来のために貯める

- 長期的に投資する

に分けます。

ざっくり割合を決めてみて、実際に生活しながら、自分にとって最適な配分へ調整していったら良いと思います。

私もざっくり毎月「今月も増えたな〜」って、眺めています。笑

(⚠️なおイラン戦争で相場が下げてた時はみても良いことないと思ったので(笑)チェックサボりました!笑)

まとめ|家計簿を完璧につけなくても資産運用は始められる

私は、家計管理に必要なのは、支出をすべて細かく記録することではないと思っています。

もちろん、支出が分からない場合には、一定期間記録することも有効です。

しかし目的は、家計簿をきれいに完成させることではありません。

- 毎月どのくらい使っているか

- 現金はいくら残しておくか

- 投資にはいくら回せるか

- 家族が何にお金を使いたいか

これらが分かれば、資産運用を始めるための土台としては十分です。

家計管理の目的は、幸福度の高いお金の配分

家計管理というと、一般的には節約に燃えちゃう…イメージの方が多いと思いますが、私は家計管理の本質は「幸福度の高い資本配分」にあると思います。

結局、お金って、モノやサービスと交換するためのチケットなので、チケットを増やすことに目的があるんじゃなくて、チケットを多く持つことで「できることが増える」ってところのあるんじゃないの?って思ってます。

ですから、今という生活を楽しみながら、今しかできない経験を積みながら、将来に備えてチケットを増やしておく、といった感じでしょうか。

なので、

- これは、投資か?浪費か?という視点で、日々のお金の使い方を考える

- その上で、必要な現金を残しておく

- その上で、将来のためにお金を増やす

「使う・貯める・投資する」の三段構えで家計を管理したら良いのでは?と最近は考えています。

家計を整理できたら、資産運用を始めよう

生活に使うお金と、近い将来のために貯めるお金を確保できたら、残った余剰資金で資産運用を始めます。

ただし、

- NISAはどう使う?

- 投資信託と個別株はどちらから?

- 何から勉強すればいい?

- どんな順番で進めればいい?

と、次の疑問も出てくると思います。

私は教育資金への不安をきっかけに、投資未経験の状態から資産運用を始めました。

実際に失敗もしながら、自分に合う投資方法を探してきた経験をもとに、投資初心者が進む順番をロードマップにまとめています。

家計を整えたあと、実際に資産運用を始めたい方は、次の記事へ進んでみてください。

📍Next is…

☑️資産運用の始め方を知りたいなら👉[🔗株初心者の主婦は何から始める?失敗しながら学んだ株と資産運用の始め方]

☑️私はこうやって投資で勝てるようになりました👉[🔗主婦が0から投資を始める完全ロードマップ|失敗から自分に合う投資法を見つけるまで]

【免責事項】本ブログおよび提供するコンテンツは、投資判断の参考となる情報の提供を目的としたものであり、特定の銘柄への投資推奨や将来の成果を保証するものではありません。投資の最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

")

調理時間や家事への負担を減らすことで家族との時間や心の余裕が増えるなら、それは十分に幸福への投資になります。

なので、投資と消費をどう分けるか?はかなり人それぞれ、その人の生き方の美学みたいな部分が現れる部分だと思っています。