株を始めてみたい!でも、何から始めればいいのか分からない…

- とりあえず、証券口座を作るか

- とりあえず、NISAを始めるか

- オルカンやS&P500を買えばいいのかな?

- それとも、個別株にも挑戦…してみる?

株初心者の頃の私は、まさにそんな状態でした。

私は経済や政治、会計にも詳しくなく、株式会社で働いた経験もない、元公務員です。

そんな普通の主婦だった私ですが、2024年に本格的に株式投資を始め、失敗もしながら学び続けた結果、2025年には現物のみで年間リターン+106%という自分でもびっくりするような成績を出すことができました。([🔗2025年+106%の全トレード履歴公開中])

けれどももちろん、最初からうまくいったわけではありません。

正直に言うと、短期トレードで失敗したこともありますし、株価に振り回されてメンタルが崩れたこともあります。

けれどその失敗を糧に、自分に合う投資法を見つけて、実践し、2025年の成績を出すことができたのです🌈

だからこそ、株初心者の方にこそ、いきなり銘柄を買う前に、

- 何のために投資するのか

- いつまでに、いくら必要なのか

- どれくらいのリスクを取れるのか

- 自分にはどんな投資法が合っているのか

- 投資の基礎をどう学ぶのか

を考えてほしいと思っています。

この記事では、株初心者だった主婦の私が、実際に投資を始めてから学んだことをもとに、株と資産運用の始め方をできるだけ丁寧に整理していきます。

- 株初心者が最初に考えるべきこと

- 投資目的と目標金額の決め方

- 元本・年利・運用年数の考え方

- インデックス投資と個別株の違い

- 主婦が投資をするメリット

- 株初心者がやりがちな失敗

- 投資の基礎を学んで、銘柄の見方がどう変わったか

この記事を書いた人👉育児ノイローゼでの廃業経験を持つ元事業主の主婦投資家。 チャートに頼らない「企業価値をみる本質的な投資」で怖くない&堅実な資産形成中![🔗詳しいプロフィールはこちら]30代投資1位のブログです🥇[🔗2025年|年間リターン+106%達成!全トレード公開中]

Contents

株初心者だった主婦の私が、投資を始めた理由

私の場合、お金が欲しいと思ったのは、教育資金のことがキッカケでした。

母は学資保険をやっていたけれど、今は学資保険は確かいい商品がなかったこと、それにNISAという制度が新しくなったこともあって、資産運用に興味を持ちました。

そして、教育資金というものがいくらくらい必要なのか?を調べました。そして、我が家の場合は、貯金だけじゃ足りないな〜と思ったのです。(教育資金のシュミレーションはこちらのフコク生命が使いやすかったです!)

教育資金って、沼だと思うんです。例えば、超お金持ちで小学校から私立で私立医学部ってパターンもあるだろうし、高校まで公立でそのまま就職する子もいます。大学なんか、私立なのか公立なのか、理系(6年)なのか文系なのかで全然違う上に、子供が何言い出すかなんて分からないので、人の言葉がどーこーよりも、自分の子供はどうなのか?どう準備してあげたいのか?ベースで十分だと私は思っています。

なので、恐る恐る…NISAを始めてみよう!と思って、証券口座を開設しました。

正直なことを言うと、最初は結構怖かったです。株=ギャンブル=時々超大損する人いる、って印象だったので🙌🏻

ですから私は、投資をするなら、

- 投資をする目的は?

- その目的を達成するために、どんな方法を取る?

- その方法を、どうやって理解する?

という点を、きちんと整理してほしいと思います。

まず考えたいのは「何のために投資をするのか」

まず第一に考えてほしいのは、

- 投資をやってみようかな?と思ったのは、なぜ?

- どんな理由や目的があって、そう思った?

ということです。

ざっくりと分類しても、

- 教育資金?

- 老後資金?

- FIRE?(脱サラとかそっち系)

のように、投資をする目的って、色々あります。

ざっくりと分類しましたが、この3つの目的は、どれも時間軸が違います。

筆者は今35歳で、5歳の息子がいます。その私の状況に当てはめて考えてみると、

- 教育資金👉12年後くらいに大きく必要

- 老後資金👉あと30年くらい?

- FIRE資金👉今すぐ楽になりたい

みたいな感じに、必要な年数が違いますよね。

後ほど詳しく説明しますが、投資の方程式は「元本×年利×年数」です。なので、年数によって戦略が変わるものなのです。

ですから、自分はどの時間軸で考えるのか?ということを考えてあげることは、とても大切になります。

なぜこんなことを言うのかというと、投資の方法は本当に無限にあります。(SNSにもYouTubeにも無限に方法が落ちている😇笑)

そのたくさんの方法の中から、自分に合う方法を選ぶことが大切なのですが、自分の目的と時間軸が分かっていないと、合っていない方法で必要のないリスクを取ることになります。

極端な例だと、十分に収入から余剰資金を作れて、老後資金を目的としているとしましょう。この場合、かなり攻めた株を買ってリスクを取る必要はなくて、インデックスでコツコツやることもできるよ、みたいな感じです💡(←今すぐに言ってることの意味わからなくても大丈夫です🙆♀️)

投資戦略は「元本×年利×運用年数」で考える

投資の基本方程式は、これです👇

元本(貯金or月◯円)✖️年利✖️運用年数

元本が大きければ、年利や年数が小さくても資産は大きくなるし、元本が小さい場合は年利か年数を上げる必要があります。

実際に、方程式の数字を一つ一つ、ご自身に当てはめて考えてみてくださいね♩

この計算は私も何度も何度もやりました!!

では、この方程式の中身も、一つずつ解説していきます👇

①元本(貯金or月◯円)

元本は元手のことです。現在の貯蓄から投資に回せる余剰資金、または毎月の家計から回せる余剰資金はどれくらいかな?と考えます。

個人的には貯金と月々の余剰資金は別々に考えるのがオススメです!

1. 貯蓄を投資に回す資金

貯蓄を投資に回す場合、全財産を投資に回してはいけません。

一般的なセオリーとしては、生活費の3〜6ヶ月分は現金として残しておくのが大切です。(心配性な方は1年分とか取っておいても◎)

また、3年以内にまとまった出費が予想されている方(入学金・住宅頭金・車など)は、その資金は株式(オルカン等も含む)は避けるのがベターです。

株式はどうしても暴落がつきものです。歴史を振り返っても、4年に1回くらいは暴落してしまいます。そこで慌てて現金化してしまうと損をしてしまうので、時間には余裕を持っておいた方が良いです。

全貯蓄額から生活費数ヶ月分と直近のまとまった出費(ある方は)を引いた金額が、投資に回せる貯蓄額です。

2. 毎月の家計から投資に回す資金

次に家計の余剰を把握します。家計簿をつけていない方はぜひこの機会につけることをオススメします!

家計簿はアプリががオススメです!我が家は楽天家計簿です♩

月の支払いは一定ではないと思いますが、大体「毎月これくらいなら確実にいけそうだな」という金額を設定すれば大丈夫です。

これで、投資に回せる資金(元本)のチェックが完了しました!方程式の次の項目「年利」に移ります。

②年利を計算してみる

全項で元本を把握し、目的目標設定のところで目標となる金額と年数を決めました。

ここから年利を計算します。

ここでも貯金と月々の余剰資金は別々に考えるのがオススメです!

なので簡単な方の家計の余りを毎月淡々と積み立てていく方からお話しします。

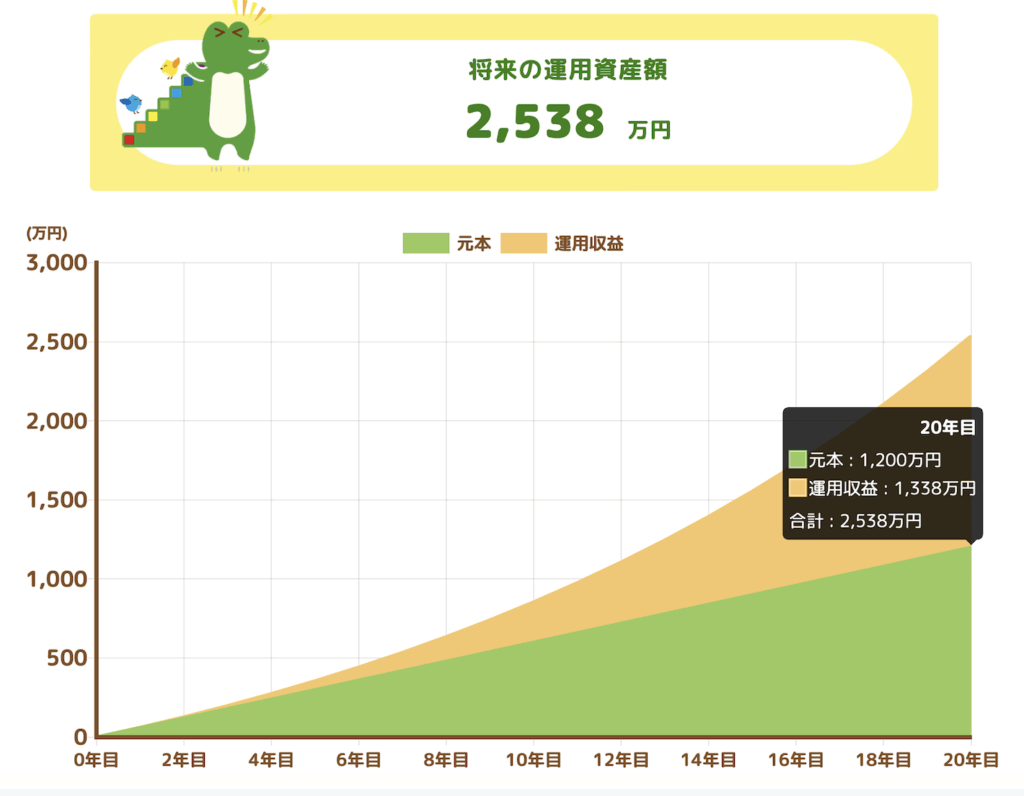

1. 積立シミュレーションをしてみる

家計の余りから、毎月同じ金融商品を淡々と買っていくことを積立投資と言います。要するに、積立NISAです。

金融庁のサイトにて、シミュレーションをしてみます。(🔗金融庁の積立シミュレーター)

例えば、月5万円を20年積み立てるとすると…

こんな感じに出てきます!

ちなみに、年利は7%で計算しました。(S&P500の20年平均利回りは7~13%だそうです!気になる方は「S&P 利回り 過去20年」と検索!)

積立の場合は年利7~10%で設定すれば無難かな〜とは思いますが、もう少し弱気の5%パターンなど、複数のパターンを試してみると良いと思います。ただ、あくまでシミュレーションなので、大体です、大体!

これで積立の部分の予想ができました。

2. 貯金の分をシミュレーション

次に、目標の金額から積立の金額を引いて、残った金額を貯蓄から作っていきます。

同様にシミュレーターを使って年利を計算してもらいます。(🔗年利計算は野村証券のサイトが私はお気に入りです!)

こちらの場合は一発でポーン!と出ないので、年利の部分の数字をちまちまと変更します。

例えば、100万円を10年かけて運用するとして、10%だと250万円、20%だと620万円、30%だと1300万円…と、どんどん増えていきます。

ただ、年利を上げるということはリスクも大きくなるということです。ですから自分の目標に見合った利回りを目指すことが大切なのです。

では実際の例を出して、シミュレーションしてみましょう!

例:資産1億円にするには?

なんとなく憧れがあるんじゃないかな〜と思う、1億円ですが、どうやって作るでしょう?

先ほど紹介した野村證券のシュミレーターも活用しながら、ご自身でも考えてみてください♩

①オルカンやS&P500で億を目指す

時々SNSなんかでも見かけますが、オルカンやS&P500でも億までいけるのでしょうか?

例えば、夫婦2人でNISAの積立枠を最速で使い切る(月20万✖️5年)と、5年で1500万になります。それをそのまま放置すると、20年後に大体1億円です。全部で25年かかってますから、35歳でこれを始めれば60歳で資産1億円です!(ちなみに年間1000万切り崩しても資産1億円をキープできるので、老後問題解決です。笑)

もう少しペースを落として、月10万とすると、満額まで10年かかり、10年後の資産は2000万円です。その17年後に1億円に達するので、全部で27年です。35歳から始めても62歳で億り人です!

さらにペースを落として、月5万円とすると、満額まで20年かかり、20年後の資産は3500万円です。その12年後に1億円に達するので、全部で32年です。35歳からだと、67歳で達成です。

若くて、お金に余裕がある方の老後資金なんかはこれで十分とも言えるのです💡

②個別株で億を目指す

①の積立では物足りない方、もっとスピード感が欲しい方は、個別株に挑戦するのも良いです。

コツコツ積立をしてベースの資産形成をしながら、個別株で攻めるという戦略もあります。

かなり攻めた例を出すと、1年で2倍(=年利100%)をやるとすると、100万円から始めても、倍倍倍…とお金を増やし、7年で1億達成できます。

年利を上げるということは、お金が増えるペースが上がり、夢があるように見えるかと思います。

ですが、リスクももちろんあります。

個別株は夢もある分、リスクも増えますから、しっかりと知識を付けて銘柄を選び、投資判断する脳みそが必要になってきます。

倍とはいかなくても、年+30%取れるような銘柄に投資し続けるだけでもだいぶお金が増えるペースが上がると思います。コツコツ積立しつつ、余剰資金を年30%で増やすのも◎(100万円・30%・15年で、5000万です!)

こんな風に、シュミレーターを使って、自分がどのくらいの年利を目標としたいのか?どんなペースでどのくらいお金を増やしたいのか?を自分なりに考えてみて頂いたら、良いと思います。

個別株に挑戦してみたい!という方へ

私自身は、NISAを始めたのとほぼ同時に、個別株にも挑戦しています。

証券口座を開設するまでビビりまくったのに(笑)夢のある世界に憧れて(笑)飛び込んでしまいました。笑

それなりに勉強してから飛び込んだつもりではありますが、最初はかなり失敗をしました。

私が失敗して学んだこと

正直なことを言うと、結構失敗をしています。

- 短期トレードで失敗

- 株価見すぎてメンタルやられた

といった数々の失敗をやっています。(こちらの記事に詳しく書いてます👉[🔗主婦が株で大損!メンタル崩壊した「やらかし体験」と、そこから勝てるようになった理由【失敗談】])

けれどそこから、

- 株式投資とはなんぞや?を基礎からちゃんと学んだ

- 勝てる知識を身につけた

- 数ある方法から自分に合う方法を見つけられた

- 知識とメンタルと方法が噛み合って、成績を残せるようになった

といった進化をすることができました。(こちらの記事に詳しく書いてます👉[🔗投資初心者だった主婦が年間リターン+106%を出せた理由|GFSで学んだ基礎と、自分に合う投資法の見つけ方])

大前提として、もちろんオルカンやS&P500といったインデックスにもリスクはありますが、個別株はさらにリターンが大きい分リスクも大きくなります。

ですから、

- 損する可能性もあると、理解する

- その上で、必要な知識をつける

- その上で、資金管理をする(=いきなり大金突っ込まない)

- よくわからない銘柄は買わない

- SNSやインフルエンサーを鵜呑みにしない

といったリスク管理がとても大切になってきます。

投資の基礎を学んで、銘柄の見方が変わった

株式投資を始めた頃は、

- 本で勉強したスクリーニングをやってみた

- 株価や掲示板の反応が気になって仕方なかった

- 「それっぽい」株を買っていた

こんな感じでしたが、正直成績は本当にイマイチでした。

けれども、株式投資の基礎を学んでから、

- 数字の良い会社=良い銘柄ではないと知った

- 決算資料や経営者の説明を深く読むようになった

- 決算書から読めることが増えた

- 結果として、上がる株を選べるようになった

といった変化がありました。

実際に、こんなふうに企業分析をしています

例えば、2026年6月現在、相場はAI関連でとても盛り上がっています。

その中で、イートンという電気周りの機械を扱っている企業があります。その会社の決算書を、私はこう読みました。(👉[🔗AIデータセンターの電力と冷却を支えるイートンとは?NVIDIAの裏側で伸びる地味強企業を決算を分析してみた])

この記事は、自分で読み返しても、かなり深く企業が見えるようになったな〜と成長が感じられて(笑)感無量でした!笑

こんな感じに企業が見えるようになったから、2025年も+106%という結果が残せたのだと、思っています。(👉[🔗投資初心者だった主婦が年間リターン+106%を出せた理由)

主婦が投資をするメリット

私は主婦にとって、投資はとても良いお金を稼ぐ方法だと思っています。その理由は4つあります。

- 子育てと両立しやすい

- 世界の未来に目を向ける=子育てにも役立つ

- 超一流の人の考え方を知れる=子育てにも役立つ

- お金を得ることで心にゆとりが生まれる

①子育てと両立しやすい

投資は時間労働ではありません。会社員やパートは労働時間=給料となりますが、投資はお金に働いてもらうので、自分自身は実際には働いていません。

私は子育ては重労働だと思っています。ですから、その重労働に給与労働を加えると労働過多でしんどくなってしまうので、お金に働いてもらうという方法をオススメします。

子供が学校や幼稚園に行っている間、お昼寝中や夜寝た後、時間や場所を選ばずにできるのも◎です。勉強して、ニュースを日々追って、株買って、子育てしている間にお金が育ちます♩

②世界の未来に目を向ける=子育てにも役立つ

投資をするということは、将来価値が大きくなりそうなものにお金を預けるということです。ということは、社会がどうなっていくのか?未来はどんな世の中になるのか?ということを想像することが大切になってきます。

例えば、私は投資を始めるまではAIというものがよくわかりませんでした。私には関係のない世界の話だったので…笑

けれども、投資を始めたら「AI関連銘柄」なるものの株価が上がっていることが多くて、AIについてたくさん調べるようになったし、興味を持つようになりました。いろんな会社が出しているレポートを読んでいく中で、前よりもAIに対する解像度が上がったと思います。

最近あった我が家の話ですが、うちの子はとても弁が立ちます。論理的でもあるし、はい…って論破されることもしばしば。笑 それで夫が「将来は弁護士か?」なんて言いましたが、最近私はAIでなくなる職業についてのゴールドマンサックスのレポートを見ました。そしてその上位に弁護士があったのです。夫とこのやりとりをしたとき、私は株やってて良かった〜!!と思いました。

子供たちは、未来を生きていきます。世界がどう変わるかということを知っていると知らないのとで、教育や関わり方が変わるな〜と思ったのでした。投資も教育も、未来を向いて行うものなので、共通点だあるのだと知ったし、だから相乗効果が出るのだな〜と。

③超一流の人の考え方を知れる=子育てにも役立つ

企業の株を持つということは、その企業の一部を持つということです。会社と投資家は同じ船に乗ることになります。

ということは、その企業について調べますし、その企業のトップがどんな考え方なのか?そして会社をどういう方向に導いているのか?を知ります。

そうなると、必然的に超一流の人の考え方に触れることとなります。

イーロンマスクの世界観とか、凄すぎて付いていけない部分もあるけれど(笑)こんな世界を想像してるんだ〜とか参考になるし、ウォーレン・バフェットの投資哲学なんて人間として超一流だな〜とも思います。孫さん、三木谷さん、といった超凄腕経営者の考え方もとても勉強になることばかりです。

④お金を得ることで心にゆとりが生まれる

人生はお金が全てじゃないけれど、お金がカツカツだと心が不安定になります。

心が不安定になると、体調も悪くなるし、子育てに良い影響もありません。

私は全く収入がなくなってしまった時期があるので、そのしんどさと、自分自身が稼げているという自信がどれほど影響があるのか…ということはよく分かっているつもりです。稼ぐ方法は何でも良いと思いますが、今までの労働生活に何かプラスするとしたら投資がオススメだな〜と、私は思います。

まとめ|株初心者こそ、焦らずに「自分に合う投資」を探そう

株を始めようかな?と思っている方に伝えたいのは、

- 投資をする目的を決める

- 生活防衛資金を守る

- 投資の基礎を学ぶ

- 少額から始める

- 自分に合う投資法を探す

- 最後は自己判断できる力を育てる

というステップを踏んでほしいと思います。

SNSとかみると結構派手な爆益報告!とかありますが、その裏には損切りも必ずありますので、光の部分だけを見過ぎないようには注意してほしいと思います。

📍Next is…

この記事が参考になった!という方は、次はこちらの記事がおすすめです👇

☑️投資初心者だった私が、なぜ年間リターン+106%を出せたのか知りたい方はこちら👉[🔗投資初心者だった主婦が年間リターン+106%を出せた理由]

☑️実際の2025年の売買記録を見てみたい方はこちら👉[🔗2025年の全トレード公開]

☑️株で失敗した体験談を読みたい方はこちら👉[🔗主婦が株で大損!メンタル崩壊した「やらかし体験」と、そこから勝てるようになった理由]

☑️勉強した結果、どんなふうに企業分析ができるようになったのか見たい方はこちら👉[🔗AIデータセンターの電力と冷却を支えるイートン決算分析]

📍専業主婦の場合、社会保険の扶養から外れてしまうこともあるので、要注意です

【免責事項】本ブログおよび提供するコンテンツは、投資判断の参考となる情報の提供を目的としたものであり、特定の銘柄への投資推奨や将来の成果を保証するものではありません。投資の最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

")

私が思うのは、年利10%くらいで十分お金足りる人、NISAを速攻で満額埋めることができてそれで十分な人(お一人世帯は月10万、夫婦だと月20万)は、個別株に手を出す必要はないと思います。(やっても高配当コツコツ買い足し方で十分!)個別株はリスクも労力もインデックスとは違いますから…

こういう方は恐らく本業が儲かってますし、淡々とインデックスに積立をして、淡々と複利の力を借りたらいいと思います。そしてぜひ本業を頑張って欲しいです!